TIN y TAE son dos términos que seguro has escuchado en multitud de ocasiones. Al contratar un producto financiero es importante tener en cuenta todos los indicadores que le rodean, ya que pueden ayudarnos a escoger la mejor opción entre diferentes ofertas del mercado. En Pepper te contamos qué es el TIN y la TAE, dos de los factores más importantes en finanzas.

Ya sea a la hora de contratar una hipoteca, pedir un préstamo o realizar un depósito, es vital analizar ambos indicadores. En los dos primeros casos, te ayudarán a conocer los intereses que tendrás que pagar por el dinero prestado y, en el caso del último, a descubrir la rentabilidad que puedes obtener. Pero ¿qué nos indica exactamente cada uno de ellos? A continuación te damos todas las claves para entenderlos.

¿Qué es el TIN?

El TIN, o Tipo de Interés Nominal, es el porcentaje fijo que paga el cliente por el dinero prestado por el banco, es decir, el precio que pagamos por un préstamo bancario. El TIN no incluye ningún tipo de gasto asociado, únicamente el interés.

Por el contrario, si hablamos de un depósito, el TIN es el porcentaje de capital que nos remunerará una entidad bancaria por contratar este producto y mantener nuestro dinero durante el tiempo previamente acordado.

¿Cómo calcular el TIN?

Su cálculo, en sí, es sencillo, ya que es un porcentaje directo que se aplica sobre el capital inicial durante un periodo de tiempo, normalmente expresado en términos anuales. Si hablamos de un préstamo hipotecario, el TIN se calcula sumando el Euríbor y el diferencial aplicado por la entidad.

Por ejemplo, si se pide un préstamo en un sistema de amortización americano (es decir, con cuota constante) de 20.000€ con un 3% de TIN anual, por cada año deberemos pagar 600€ de intereses. Si queremos conocer el total de intereses que debemos a nuestra entidad bancaria, tendremos que multiplicar por el número total de años en los que se prevé devolver el capital. En este ejemplo concreto, si tardamos 5 años en devolver el préstamo, el capital total a devolver sería de 23.000€ (20.000€ iniciales + 3.000 euros de intereses).

¿Qué es la TAE?

La TAE (o Tasa Anual Equivalente), por su parte, es el tipo de interés que indica el coste o rendimiento efectivo de un producto concreto. En su caso, se calcula siguiendo una fórmula normalizada en la que se tiene en cuenta el interés nominal, la frecuencia de pago, las comisiones y los gastos de la operación.

Este indicador se expresa como un porcentaje anual y tiene en cuenta el efecto del compuesto, es decir, el interés que se genera no solo sobre el capital principal, sino también sobre los intereses acumulados.

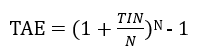

¿Cómo calcular la TAE?

Al tener en cuenta un mayor número de gastos asociados, la fórmula para calcular la TAE se convierte en algo más complejo que el cálculo del TIN. En este caso, se representaría de la siguiente forma:

En la fórmula, N es la frecuencia con la que debemos realizar los pagos. Además, la fórmula puede añadir mayor complejidad si tenemos que incluir las comisiones o gastos extra como, por ejemplo, la comisión de apertura.

Imaginemos que pedimos un préstamos de 500€ a devolver en un año, con un TIN del 0% y comisión de apertura de 18€. En este caso, el TAE sería de 7,041% y el importe total adeudado de 518€.

Diferencias entre TIN y TAE

La principal diferencia entre el TIN y la TAE radica en sus componentes ya que la TAE tiene en cuenta un mayor número de variables y ofrece una información más completa, como las comisiones o gastos extra. Por lo tanto, aunque el TIN es el indicador que suele resaltarse a la hora de ofertar diferentes productos, es la TAE la que nos interesa realmente. Conociendo este porcentaje, podremos comparar entre diferentes ofertas financieras y escoger la más rentable en cada ocasión.

En resumen, el TIN ofrece una visión más simple y directa del costo del capital prestado o cedido, aunque menos completa que la TAE.

Importancia del TIN y TAE en la toma de decisiones financieras

El Banco de España establece como obligatorio para todos los Bancos y Entidades Financieras informar de los dos indicadores a los potenciales clientes, por lo que siempre aparecerán en las ofertas que solicites.

Teniendo en cuenta lo que comentábamos anteriormente, ante la presencia de ambos indicadores, debemos atender de manera prioritaria a la TAE ya que nos ofrecerá datos más completos. Por ejemplo, dos productos pueden tener un mismo TIN del 0% y, sin embargo, mostrar una TAE del 0% y del 4% respectivamente, al tener en cuenta gastos como comisiones de gestión, etc.

Si estás pensando en la opción de contratar un préstamo, no solo es importante que analices bien todos los productos del mercado, prestando atención a estos indicadores, sino que deberás tener presente tu situación financiera para evitar sobreendeudamientos.

Además, en casos como el de una hipoteca, debes tener en cuenta que, además de los intereses propios del préstamo, tendrás que hacer frente a una serie de gastos extra como la notaría, gestoría, Registro de la Propiedad o los impuestos de compra-venta, que normalmente se excluyen de la cantidad a hipotecar.

Recuerda que puedes seguir nuestra página oficial de LinkedIn para no perderte ninguna de nuestras novedades. Y si tienes un comercio, optimiza tus finanzas con nuestras soluciones de pago aplazado B2B, con estrategias totalmente personalizadas para cada tipo de negocio. ¡Infórmate ya!